Inizio settimana con fuochi d’artificio con i nuovi record dei due indici americani, Dow Jones e S&P500, sia lunedì che martedì intraday. Giovedì, la seduta del crollo del mercari azionari dei Paesi periferici, a causa del dato deludente sulla crescita del Pil europeo nel primo trimestre del corrente anno. Cala l’euro, ma soprattutto si rialzano improvvisamente gli spreads dei Paesi mediterranei per la paura che la ripresa sia troppo debole. I dati macroeconomici mondiali rivelano una debolezza strutturale nei consumi, dalle vendite al dettaglio americane al crollo delle transazioni immobiliari in Cina.

MERCATI FINANZIARI: cresce il nervosismo, già evidente da alcune settimane. Gli indici americani continuano la loro inarrestabile progressione, mentre molti titoli che li compongono continuano a subire pesanti decurtazioni, in particolare nel settore tecnologico e quello delle aziende a piccola e media capitalizzazione. Società che diffondono allarmi utili o risultati inferiori alle attese vengono pertanto penalizzate con crolli a doppia cifra, che non vengono tuttavia poi recuperati nelle sedute successive, come avveniva fino allo scorso febbraio.

Sul mercato obbligazionario, ennesimo record per i rendimenti dei titoli di stato decennali dei Paesi periferici con Spagna al 2,83% e l’Italia al 2,87%, ma nella seduta di giovedì, entrambi risalgono oltre il 3%, con il BTP al 3,08%. Scendono invece i rendimenti del tesoro americano sotto al 2,5%, minimo da 11 mesi, mentre il bund tedesco raggiunge il 1,31%, nuovo record storico considerati come bene rifugio (“flight to quality”) in periodi di burrasca finanziaria. Forse la ripresa non è così brillante come ci avevano decantato ed i mercati prevedono già stagnazione od addirittura recessione nei prossimi mesi.

MERCATI EMERGENTI: tensioni politiche persistono nei soliti Paesi e scoppiano anche in Vietnam con moti violenti contro le proprietà cinesi nel Paese.

MESSICO: l’economia messicana riprende a crescere nel 2014, dopo un fine trimestre 2013 mediocre (+1,1%), con Pil in ripresa. La produzione industriale cresce sia gennaio che a febbraio, mentre altri dati sono contrastati, quali le vendite al dettaglio e le esportazioni, entrambi in calo. Scende anche l’inflazione, mentre il peso si apprezza verso il dollaro ad aprile per il secondo mese consecutivo. Le previsioni di crescita per il 2014 sono scese ad aprile al +3,1% dal +3,2% di marzo.

INDIA: Il partito nazionalista indù stravince le elezioni politiche conquistando oltre 300 seggi e la maggioranza assoluta in Parlamento (273), dopo 10 anni all’opposizione. Il partito dei Ghandhi perde tre quarto dei seggi, scendendo sotto i 50 seggi, registrando la più clamorosa sconfitta della storia. Euforia sui mercati finanziari con l’indice azionario che registra venerdì l’ennesimo record storico, mentre prosegue il recupero della rupia indiana, tra le divise emergenti più brillanti nel 2014. Il nuovo premier sarà sicuramente pro-business, ma un po’ meno filo americano e si teme troppo nazionalista con il rischio di nuove tensioni con i musulmani ed il Pakistan, l’acerrimo nemico islamico. I mercati confidano che una maggioranza così schiacciante possa consentire di proseguire le riforme indispensabili per ridurre la differenza di crescita del Paese verso la Cina. Il Pil nel 2013 è stato solo del 4,2%, solo la metà rispetto al lustro precedente. Per il 2014, la crescita è prevista in aumento al 4,9%, livello ancora troppo modesto. Lo scenario di stagflazione – crescita modesta con inflazione – è confermato dai recenti dati. L’inflazione di aprile sale al 8,6% dal 8,3% di marzo, mentre la produzione industriale cala del -0,5% in marzo, anche se meglio del consenso (-1,5%). Le vendite di auto scendono del -12,6%, rispetto a marzo e del -23,4%, rispetto allo scorso anno a causa degli elevati tassi di interesse.

TAILANDIA: la fase politica di stallo con la contrapposizione tra Governo ed opposizione rimane il rischio maggiore per l’economia locale, che lo scorso anno è cresciuta di un modesto +2,9%., mentre la fiducia dei consumatori scende ad aprile per il 13esimo mese consecutivo.

TURCHIA: dramma sociale nel paese con lo scoppio di una miniera e la morte di almeno 301 persone. La tragedia ha innescato nuove proteste contro il Governo con disordini e repressioni.

UCRAINA-RUSSIA: Il Pil russo del primo trimestre si attesta al +0,9%, rispetto al +0,7% previsto. Si dà invece per scontato che il Paese entrerà in recessione tecnica con crescita negativa in entrambi i prossimi trimestri.

Dal primo giugno L’Ucraina non riceverà più gas sovietico se non pagherà gli arretrati. La Russia sta trattando inoltre con la Cina per trasferire verso l’Asia tutta la sua produzione di idorcarburi dal 2018, in caso di inasprimento delle tensioni con l’occidente europeo.

I referendum per l’autodeterminazione delle due regioni ucraine confinanti hanno confermato, come previsto, il successo delle forze favorevoli all’annessione alla Russia. Proseguono gli scontri armati in queste regioni tra opposte fazioni che non riconoscono i risultati del referendum con morti e feriti su entrambi i fronti in una guerra civile, ancora primordiale, non conclamata, ma ormai evidente. L’Ucraina non intende perdere le due regioni contese in quanto sede di importanti produzioni minerarie di carbone ed acciaio che hanno un peso importante sulla economia domestica. Le previsioni sulla crescita ucraina sono disastrose con previsioni di -7% di caduta del Pil nel 2014.

BRASILE: alcune zone del Paese sono contraddistinte da forti siccità, ed in particolare la regione di San Paolo, la più economicamente importante del Paese, che rischia di rimanere senz’acqua entro sei mesi per la riduzione degli invasi di quasi il 90%, rispetto allo scorso anno. Tuttavia nessuna limitazione è stata imposta, per ragioni elettorali.

I mondiali di calcio inizieranno tra meno di un mese e si prevedono nuovi disordini sociali, come lo scorso anno durante la Confederation Cup. Infine i lavori per la costruzione degli impianti per la prossima Olimpiade sono in forte arretrato e si sta prevedendo un Piano B per ripeterle a Londra.

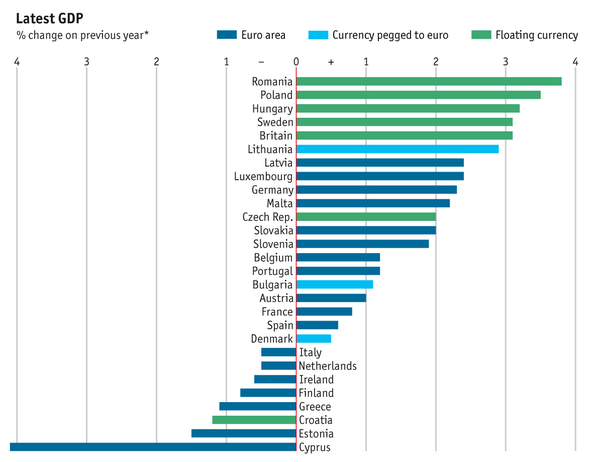

EUROPA : Pil eurozona primo trimestre a +0,2% sul precedente, rispetto al +0,3% atteso. Nel grafico le variazioni percentuali dei 28 Paesi UE, rispetto allo scorso anno.

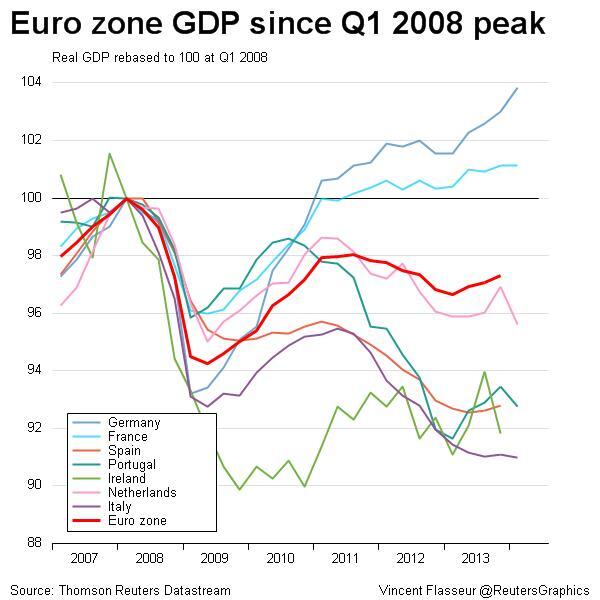

Solo la Germania, ed in parte la Francia, hanno recuperato i livelli di Pil pre-crisi, ma crescono ancora molto poco.

Inflazione a +0.2% ad aprile su marzo, rispetto al +0.9% del mese precedente. Sull’anno siamo a +0.7%, in ripresa rispetto a marzo (+0.5%).

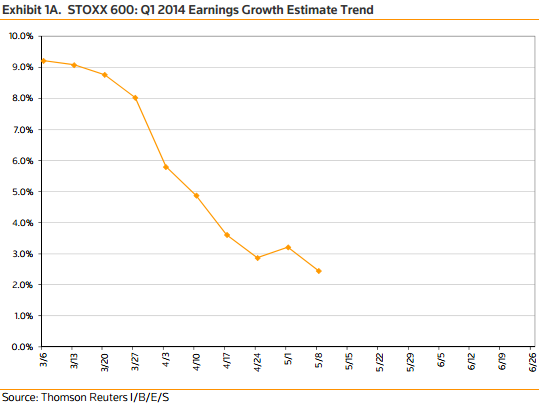

La non brillante evidenza della crescita europea è confermata anche dal grafico seguente che rappresenta il crollo delle aspettative di crescita degli utili attesi delle società europee, in soli due mesi (marzo-maggio).

IRLANDA: i ritardi nei pagamenti delle rate dei mutui oltre 90 giorni, nel primo trimestre salgono al 18.4%, rispetto al 16.7% dell’anno precedente.

GERMANIA: accelera l’economia tedesca nel primo trimestre con Pil +0,8%, rispetto al +0,4% del trimestre precedente.Rispetto allo scorso anno la crescita si attesta al +2.5%, rispetto al +1.3% del trimestre precedente.

L’indice ZEW, importante indice economico domestico, scende però inaspettatamente a 33.1 in maggio dal 43.2 di aprile, a conferma di quanto già espresso dalle autorità tedesche che questo ritmo di crescita non sarà confermato nel secondo trimestre. La Germania è infatti molto dipendente dal’economia russa, già molto indebolita, in quanto importa il 30% di tutto il fabbisogno di gas dalla Russia, verso la quale esporta il 21% di tutte le sue esportazioni, rispetto al 12% dell’Italia che include però anche l’est Europa.

FRANCIA: Pil deludente con crescita zero nel primo trimestre. Per frenare la stagnazione il nuovo primo ministro intende ridurre le tasse a 650k persone con redditi bassi. L’indice economico delle imprese scende ad aprile a 98 dai 99 di marzo.

OLANDA: crolla inaspettatamente il Pil al -1,4%, contro l’ attesa di un dato invariato.

FINLANDIA: Paese tecnicamente in recessione con due trimestri consecutivi di crescita negativa: -0.4% nel primo trimestre, dopo la contrazione del quarto trimestre 2013 a – 0.3%.

PORTOGALLO: Pil primo trimestre a -0,7%, atteso +0,1%. Prezzi al consumo +0,3% ad aprile sul mese precedente e -0,1% sull’anno passato. Giovedì il Paese è uscito definitivamente dal programma di “bailout” europeo, senza alcuna rete di protezione nello scetticismo generale di coloro, me compreso, è convinto che il Paese non sia in grado di sopravvivere senza aiuti esterni, non solo alla prosima crisi finanziaria, ma anche alla ordinaria amministrazione.

ITALIA: il Pil italiano delude ancora, registrando un altro segno negativo: -0,1% (stima +0,2%) sul trimestre precedente e -0,5% sul primo trimestre 2012 (-0,2%). Mentre gli Stati Uniti hanno dato la colpa all’eccessiva ondata di gelo del primo bimestre, noi abbiamo pensato di prendercela con l’inverno troppo mite. La realtà è sconsolante con l’undicesimo trimestre di calo consecutivo del Pil, se consideriamo anche l’inesistente crescita (+0,1%) dello scorso trimestre. La ricchezza nazionale torna a livello di metà 2000 (grafico), un balzo all’indietro di 14 anni!

Non si ferma neppure la crescita del debito pubblico italiano, aumentato a marzo di altri €12,8 miliardi che raggiunge il totale di €2,12 trilioni. Rialza invece il capo l’inflazione ad aprile al +0,6% annuale, prima salita in 10 mesi, e +0,2% su marzo.

Brucia la Libia con 75 morti e centinaia di feriti tra opposte fazioni governative e gruppi islamici. Non si sa chi comanda ora nel Paese, ennesima sconfitta politica, dopo Iraq ed Aghanistan, degli interventi militari americani, europei o della Nato che hanno creato solo destabilizzazione. Il tutto nel silenzio assordante del nostro Parlamento, preoccupato solo della prossima scadenza elettorale, mentre nessuno ricorda ai nostri politici che l’Italia è il principale partner commerciale della Libia e che da essa importiamo il 32% del nostro fabbisogno energetico.

SPAGNA: nessuna luce in fondo al tunnel per il mercato immobiliare iberico con calo delle transazioni del -14,4% nel primo trimestre 2014, sul precedente anno, con solo 83.300 compravendite realizzate in tutto il Paese. Nel dettaglio le operazioni su nuove abitazioni calano del -23,5%, ripsetto al -5,2% di quelle di seconda mano. Anche i prezzi degli immobili continuano a calare ad aprile (-0,1% su marzo e -5,5% sull’aprile precedente). Le quotazioni sono ora scese del -42,1%, rispetto al picco di aprile 2007.

Buone notizie invece dal turismo dal quale si attende un nuovo record di presenze per l’anno in corso con circa 66 milioni di arrivi, quasi 3 milioni in aggiunta rispetto al record del 2013. Anche la Spagna sta diventando un Paese che deve fare affidamento sul turismo, come la Grecia, per sopravvivere, a livello di un Paese del terzo mondo od emergente.

GRECIA: il rendimento del decennale greco schizza di oltre mezzo punto in un solo giorno, avvicinandosi al 7%, a causa sia dei deboli dati sulla crescita europea, ma soprattutto per la minaccia di un imposta finanziaria retroattiva sui capital gain del 33% sulla quasi totalità del periodo 2012-2013; indiscrezione poi ovviamente smentita.

I nuovi permessi di costruzione crollano del -20,7% a febbraio sull’anno precedente, certo non un segnale di forte ripresa dell’economia locale.

CIPRO: Pil -0,7 sul mese precedente, -4,1% sull’anno. Peggiore in Europa, ma meglio della depressione prevista, anche se la vera conferma sarà il secondo trimestre dove si potrà verificare il brusco calo dopo la confisca dei depositi, il controllo dei capitali con la chiusura di molte attività economiche.

GRAN BRETAGNA: di pari passo con gli Stati Uniti, la disoccupazione raggiunge il livello minimo da 5 anni al 6,8%. Se questo dato conferma la forza della ripresa, mantenere i tassi di interesse ancora a lungo non ha più alcun senso e crea solo nuove differenze sociali, già molto evidenti nel Paese. L l’1% della popolazione detiene una ricchezza di £1.2 trillion, pari a quella del 58% della restante popolazione. Il grafico riporta invece la ripartizione geografica della ricchezza, concentrata nella regione londinese e nel sud del Paese.

SERBIA-BOSNIA: rovinose inondazioni hanno colpito più di un terzo di entrambe le regioni con un bilancio pesante: 21 morti, 20.000 sfollati e 95.000 persone senza energia elettrica.

USA: il deficit federale ha raggiunto ad aprile $306 miliardi, il 37% in meno rispetto al 2013. L’anno fiscale negli USA inizia ad ottobre e finisce a settembre e quest’anno il deficit potrebbe chiudere al livello più basso dal 2008. Dall’insediamento del Presidente Obama il deficit ha sfondato per quattro anni consecutivi la soglia del $trilione, prima di ridursi drasticamente nel 2013 poco sopra i $600 miliardi.

Continua la stagnazione dei consumi con le vendite al dettaglio in aumento ad aprile di un modesto +0,1% sul mese precedente, dopo il crollo del -1,5% di marzo. Prosegue invece senza sosta l’aumento dell’indebitamento delle famiglie americane con un incremento di $129 miliardi nel primo trimestre 2014, mentre scendono i tassi di default sopra i 90 giorni al 4,8%, livello minimo da metà 2008.

Altri segnali di forte rallentamento del mercato immobiliare dagli acquisti in contanti che salgono al 43% di tutte le transazioni nel primo trimestre 2014, in salita rispetto al 38% del precedente ed al 19% del primo trimestre 2013. Ciò dimostra che è sempre più difficile ottenere un mutuo, in mancanza dei requisiti minimi patrimoniali, peraltro molto laschi negli Stati Uniti.

Il grafico seguente mostra l’aumento dei debiti universitari, rispetto a quello dell’incremento dei redditi negli ultimi anni per la fascia di età 25-34 anni. Il peso dei debiti è tale che giustifica il crollo del primo acquisto immobiliare, giunto a livelli di minimo storico, per l’assenza di risparmi in questa fascia di età della popolazione.

Aumenta anche l’età media dei veicoli posseduti: dai 9 anni di inizio millennio agli attuali 11.4 anni, altro sintomo della difficoltà ad acquistare beni durevoli.

Salgono a sorpresa i prezzi alla produzione del +0,6% in aprile, in larga misura a causa dell’incremento delle materie prime alimentari che conferma chiari segnali di una ripresa dell’inflazione sono sempre più evidenti nel Paese, in tutti i settori economici, ma ignorati dalla Fed, preoccupata solo di combattere la deflazione. Nello specifico Federal Express, leader mondiale della logistica, ha incrementato i prezzi delle sue spedizioni fino al +42%, mentre Commonwealth Edison, una società elettrica, ha alzato le tariffe del +38%, da giugno. Anche Chipotle, la grande catena di fast food (Taco Bell) ha alzato i prezzi per la prima volta in tre anni, al pari di Netflix, TV internet, per i nuovi clienti. Infine anche nei consumi primari, Colgate-Palmolive sta alzando i prezzi. Questi sono alcuni casi più evidenti, ma molte compagnie hanno già alzato i prezzi in modo indiretto, riducendo la quantità di prodotto offerto a parità di prezzo, come ad esempio Kellogg’s e Heinz (alimentari).

Infine scende sensibilemente a maggio la fiducia dei consumatori da 84,1 di aprile a 81,9.

TRIMESTRALI USA: bene CISCO (+7% il titolo) che batte le attese di maggiori ricavi, rispetto alle solite ribassate previsioni, che tuttavia continuano a scendere per il quinto trimestre consecutivo. Delude ancora WALMART (-2,5% il titolo), colosso mondiale della grande distribuzione, con vendite in calo. La scusa del maltempo non ha convinto gli analisti, perché la debolezza persisterà anche nel prossimo trimestre, il sesto consecutivo di discesa del fatturato.

ASIA: il rallentamento della Cina è sempre più evidente mentre esplodono le tensioni politiche con il Vietnam.

GIAPPONE: l’economia giapponese torna a cresce ad un ritmo robusto, in tandem con il ritorno dell’inflazione. Nel primo trimestre 2014 il Prodotto interno lordo nipponico è cresciuto ad un tasso annualizzato del 5,9%, pari ad un incremento dell’1,5% sul trimestre precedente. Si tratta del sesto trimestre consecutivo di espansione, al ritmo più forte dal terzo trimestre del 2011 (quando il Paese si concentrò nel risollevarsi dalla tragedia dello tsunami (marzo 2011). Il dato non ha entusiasmato analisti ed investitori (Borsa di Tokyo peggiore performance settimanale tra i principali mercati), ben consapevoli che il rialzo è dovuto all’anticipo degli acquisti, prima dell’aumento dell’IVA introdotto dal primo di aprile. Gli inguaribili ottimisti sperano in nuovi stimoli monetari da luglio, dopo che la banca centrale valuterà l’impatto della nuova imposta sulla crescita economica nel secondo trimestre. Le nubi sulla ripresa nipponica sono infatti sempre più fosche come confermato dai dati sulla bilancia dei pagamenti. A marzo il surplus commerciale è crollato del -43% a ¥116.4mld dai ¥612.7mld di febbraio e ben sotto il consenso di ¥347.7mld, a causa di deboli esportazioni e crescita delle importazioni. Per l’anno fiscale che si chiude al 31 marzo, il surplus si è ridotto a ¥789.9 miliardi, il più basso in assoluto da quando il Giappone registra un surplus (1985). Questo dato dimostra che le esportazioni non sono state così forti, dall’introduzone della Abenomics, come la banca centrale si aspettava, malgrado la svalutazione artificiale dello yen. Le armi sono ormai spuntate e la crisi di sfiducia verso i mercati nipponici (valute e bond) non è ormai così lontana.

VIETNAM: continua il crollo del mercato azionario con un nuovo tonfo del -4%, a causa dello scoppio violento delle tensioni con la Cina che ha delimitato un’area nel Mar Cinese di fronte alle coste vietnamite per iniziare le perforazioni petrolifere. Sul posto ci sono oltre 85 navi cinesi che allontanano con cannoni ad acqua quelle vietnamite. Questa settimana è sfociata violentemente sulla terraferma la protesta vietnamita contro le aziende cinesi che operano nel Paese, comprese quelle taiwanesi. Gli incidenti hanno provocato due morti ed oltre 100 feriti, e la tensione è così elevata che la Cina ha inviato 5 navi e due aerei nel weekend per evacuare 3.000 compatrioti.

CINA: i dati settimanali usciti confermano il rallentamento della crescita della prima economia asiatica. Produzione industriale ad aprile +8,7% contro una stima del + 8,9% e vendite al dettaglio +11,9% (+12,2%).

In aggiunta i recenti dati sul settore immobiliare dimostrano che prezzi e transazioni sono in forte contrazione (articolo sul tema) in tutte le princiapli città del Paese. La situazione finanziaria dei principali costruttori si sta velocemente deteriorando ed il Governo è già intervenuto più volte per evitare pericolosi default, ma non potrà intervenire all’infinito.

AUSTRALIA: La banca centrale alza le sue previsioni di crescita per il 2014 dal +2,75% al 3%.

MATERIE PRIME: si registrano sensibili aumenti nei prezzi delle materie prime alimentari. Il prezzo della carne negli USA ha avuto il maggior incremento ad aprile degli ultimi 11 anni. La siccità in California e nell’ovest del Paese ha ridotto infatti il parco bovini al minimo da 63 anni. In aggiunta sono morti 7 milioni di maiali, pari al 10% del totale, a causa di una epidemia. Non va meglio per i gamberetti il cui prezzo è salito del 61% a marzo, rispetto allo scorso anno, a causa di ua epidemia che in Asia distrugge i 9/10 dei nuovi nati. Quest’anno ci sono già stati disordini in Venezuela (aumento del prezzo dei generi alimentari) ed in Tailandia (riso), ma il problema si sta estendendo anche in altre parti del mondo e potrebbe dar luogo a nuove proteste popolari.

Passando ai metalli, invece, l’uranio ha raggiunto i minimi da 8 anni, penalizzato dai ritardi giapponesi nel riavviare le loro centrali nucleari.

BANCHE: 38 delle 112 banche italiane che hanno ricevuto denaro dai due LTRO triennali, hanno restituito €79mld, pari al 31% degli iniziali €255mld. Secondo una recente analisi le banche europee evidenziano ancora un deficit di €800mld di capitale. La caduta degli spreads ha nascosto evidenti problemi strutturali nel sistema bancario del vecchio continente che limitano tuttora significativamente l’attività di erogazione di nuovi prestiti.

VALUTE: il cross dollaro/yen ha tentato di bucare il fortissimo supporto in area 101,3-101,5 che resiste da novembre e che, qualora perforato, porterebbe ad un rafforzamento della divisa nipponica fino al supporto psicologico a 100 per poi proseguire anche fino a 96. Tutto questo comporterebbe la chiusura di milioni di posizioni speculative (carry trade) con vendita di azioni sui mercati azionari e cadute degli indici. EUR/USD scende fino al supporto di 1,365 per poi rimbalzare fino a 1,37. Sterlina sempre molto forte, ormai sotto 0,82 (0,815) contro euro.

SINTESI: l’Europa si è svegliata bruscamente dal sogno mediatico di una ripresa che non c’è mai stata. La finanza creativa (LTRO alle banche, tassi a zero, spread sui bond dei periferici a livelli assurdi), ha dato l’impressione per oltre 18 mesi che la crisi fosse finita e che il motore della crescita fosse di nuovo acceso. Purtroppo la realtà è molto diversa ed è bastata una giornata di mercati al ribasso per aumentare il nervosismo. Ora si attende l’intervento di Draghi con la grande finanza (banche e speculatori) che spera ancora nell’ennesimo salvagente.