Negli ultimi sei mesi, in Europa si è parlato quasi esclusivamente del problema delle banche italiane, la cui performance ha affossato anche il nostro listino azionario, il peggiore da inizio anno tra i Paesi del G20.

L’argomento è diventato un tormentone quotidiano. Fino ad un anno prima, il sistema bancario italiano veniva considerato solido dalla nostra classe politica, mentre il mercato la pensava diversamente già da diverso tempo.

L’accelerazione post Brexit ha riportato alla ribalta il problema, esigendo una soluzione in tempi molto rapidi per evitare un crollo della fiducia nel sistema e situazioni di panico nei correntisti, che hanno un effetto domino incontrollato e difficile da gestire.

In seguito allo scoppio della crisi finanziaria del 2008, le prime banche continentali, oggetto di un salvataggio pubblico o indiretto da parte della Bce, sono state le francesi e le tedesche piene di titoli tossici (derivati) non valorizzati a prezzi di mercato o “parcheggiati” in SPV (special purpose vehicles) addirittura non prezzati, in quanto illiquidi o senza una controparte di mercato.

In verità, per diversi anni ci hanno convinto che il sistema bancario domestico fosse più sano e solido rispetto ai concorrenti europei solo perché inglobava una minor quantità di titoli tossici e grazie alla minor internazionalizzazione del nostro sistema bancario, da sempre considerata un grosso limite alla crescita dimensionale, ma successivamente molto apprezzata per il minor coinvolgimento nella crisi finanziaria mondiale, che ha coinvolto, al contrario, la totalità delle banche europee.

Nel 2013, la Spagna fu più scaltra di noi ed alzò bandiera bianca, ammettendo che il sistema bancario iberico era sul punto di collassare. Madrid chiese l’intervento di Francoforte, che mise a disposizione cento miliardi di euro, dei quali ne vennero utilizzati poco più della metà (55) per mettere in sicurezza gli Istituti più pericolanti.

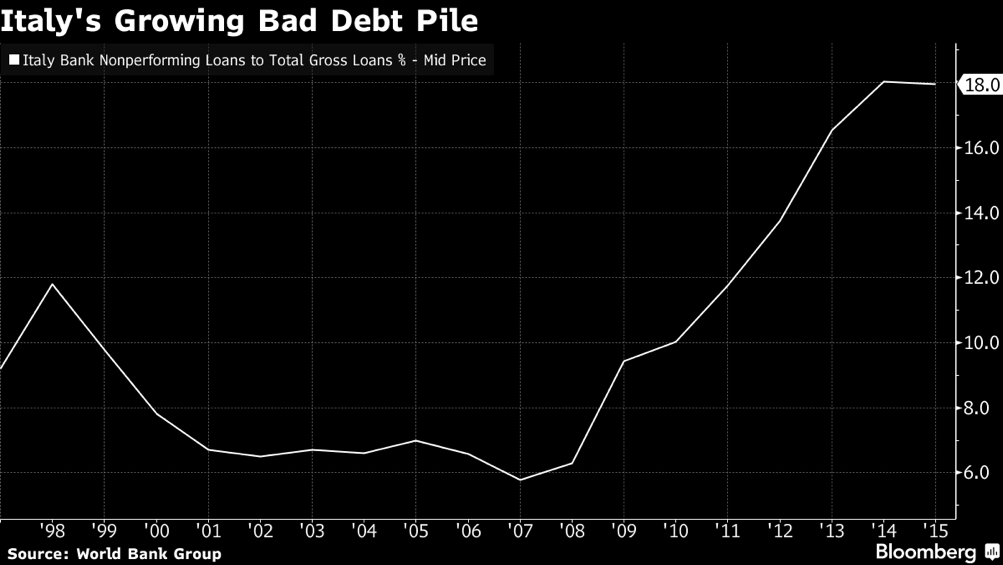

Torniamo ora alla crisi italica. Oggi, anche ammesso che ci siano pochi derivati nei bilanci, il sistema bancario domestico si trova a gestire un fardello di 200 miliardi di sofferenze, pari al 18% del monte crediti erogato.

Si tratta del triplo rispetto al 2007, sia in percentuale ma anche in valore assoluto, considerando che gli affidamenti concessi non sono cresciuti negli ultimi nove anni. Le sofferenze sono esplose per un semplice motivo economico: l’Italia ha bruciato, dal 2009 al 2013, il 9,2% del Pil, seconda solo alla Grecia nell’area euro, ed il 25% della produzione industriale, una cifra immensa della quale sono state recuperate solo le briciole nell’ultimo biennio.

Il resto del danno è imputabile alla Bce la quale, abbassando i tassi di interesse a zero, ha eroso i margini di banche già inefficienti, lente e scarsamente flessibili a reagire al cambiamento, capace di imporre solo una nuova legge europea sul bail-in che penalizza anche i risparmiatori nel caso di salvataggio, attraverso fondi pubblici, di un Istituto di credito.

La riduzione dei tassi di interessi europei ha, infatti, quasi azzerato la capitalizzazione di diversi titoli bancari quotati sul nostro listino, penalizzando la performance dell’indice.

Tutto questo accade, mentre la Banca Centrale europea persiste nella sua politica monetaria espansiva, aggiungendo questa settimana altri 11,3 miliardi di euro al proprio attivo di bilancio, che sigla un nuovo primato a 3,2492 trilioni di euro, in virtù del proseguimento del programma di “quantitative easing”, il quale dovrebbe terminare nel marzo del prossimo anno, ma che sarà sicuramente prorogato.