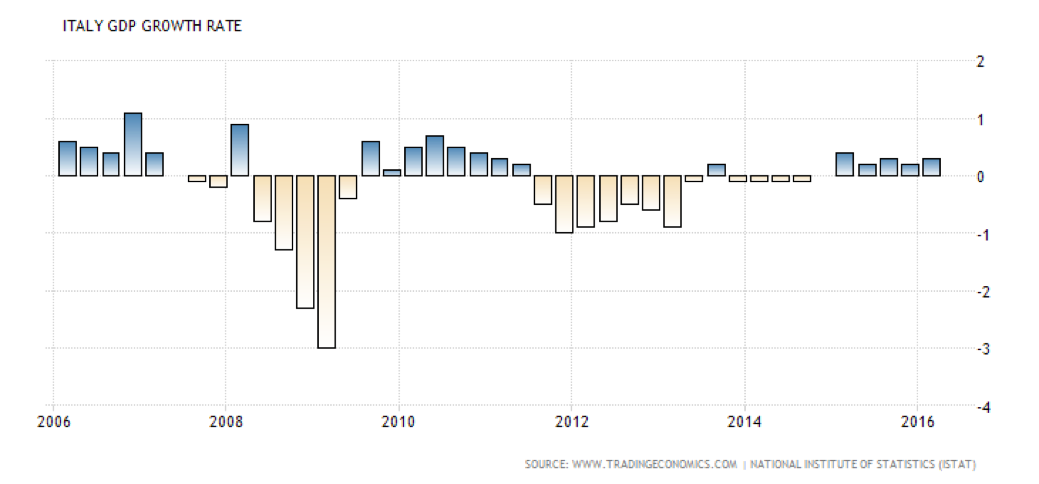

L’economia italiana è afflitta ormai da ormai due decenni da un debito pubblico eccessivo, il terzo al mondo in valore assoluto, al quale si è aggiunto, negli ultimi anni, la difficoltà del sistema finanziario schiacciato da una mole imponente di crediti in sofferenza.

Il sollievo concesso dalla BCE al nostro debito pubblico negli anni passati sembra in parte evaporato e l’economia deve fronteggiare nuovo ostacoli anche considerando l’incognita dell’esito del prossimo referendum costituzionale.

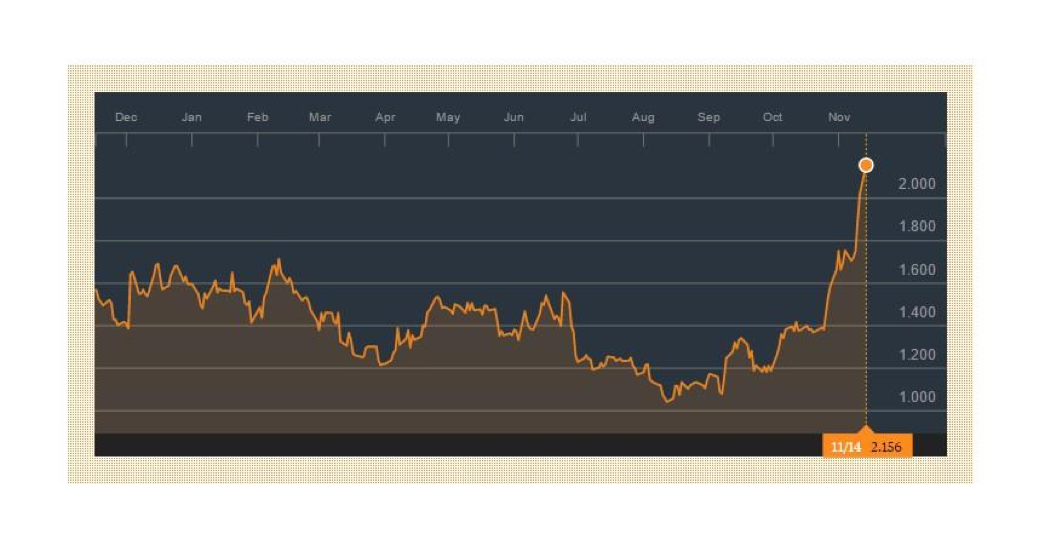

Di conseguenza, il nervosismo degli investitori verso il nostro Paese è cominciato a salire nuovamente da inizio luglio. Dall’inizio dell’estate ad oggi, complice anche l’effetto Trump, lo spread tra BUND e BTP è salito da 110 fino a 190 basis points confermando lo scetticismo sulle possibilità della nostra economia di uscire dalla palude della bassa crescita, la più modesta in Europa.

L’Italia è considerata, da molti economisti, la bomba ad orologeria che siede sotto l’economia mondiale, a causa del suo debito pubblico impressionante – il terzo al mondo – ed in continua crescita, anche con interessi molto contenuti.

Tuttavia, il ritmo di discesa dei tassi si è bruscamente interrotto. La risalita degli ultimi mesi ha portato i saggi di rendimento del decennale nostrano al 2,10%, un livello ancora assai contenuto, ma praticamente il doppio rispetto ai minimi di luglio.

Tale rialzo non aiuterà la ripresa, in quanto:

– La crescita italiana è ancora troppo modesta e tassi di interesse più elevati annulleranno anche la già timida ripresa

– Le banche italiane sono schiacciate dalle sofferenze

– Le finanze pubbliche sono sempre problematiche

– La scadenza del referendum

All’alba di importanti ricapitalizzazioni per le principali banche italiane, appesantite da ingenti “non performing loans”, stimati intorno al 18% del Pil, rispetto al 5% della Francia ed al 1,5% della Gran Bretagna, le stesse hanno già provveduto ad accantonare in media il 45% dei crediti inesigibili. Il sistema finanziario è divenuto, pertanto, molto riluttante ad erogare nuovo credito in un Paese dove il settore corporate dipende molto più dal sistema creditizio, in quanto le aziende sono mediamente sotto capitalizzate rispetto al mondo anglosassone.

L’impatto della risalita dei rendimenti ha un doppio effetto. Inizialmente le banche hanno festeggiato, come testimonia il rally dei titoli finanziari a livello planetario, ma alla salita dei rendimenti corrisponde la discesa del valore delle obbligazioni. E’ noto che le banche tricolori detengano in portafoglio 400 miliardi di debito pubblico italiano, pari a circa il 18% del totale, le cui quotazioni si sono sensibilmente deprezzate.

In aggiunta, anche il costo del debito pubblico verrà penalizzato a causa dell’impennata dei tassi di interesse.

Infine, il referendum di domenica è stato utilizzato per strumentalizzare o demonizzare potenziali scenari di mercato.

E’ sicuro che nella giornata successiva all’esito la volatilità sarà in crescita, ma questo indipendentemente dal risultato. L’esperienza del post Brexit e Trump hanno dimostrato che anche crolli clamorosi, come nell’occasione del referendum britannico, sono stato considerati opportunità di acquisti, lanciando in poche sedute o in alcune settimane il mercato versi nuovi record. Più preoccupanti sono, invece, le tensioni tra il governo italiano e Bruxelles e le elezioni politiche che si terranno nel 2017 in Francia e Germania.

SINTESI

La minaccia, la promessa o solo il rumors che la BCE comprerà quantitativi addizionali di titoli di stato circolata a meta settimana, in caso di turbolenze post elettorali, è stata sufficiente per recuperare 20 bps di rendimenti, ma soprattutto 1.000 punti del nostro indice azionario.

Al contrario, sembra che la BCE o la UE siano molto meno disponibili ad aiutarci nei salvataggi bancari, sempre più necessari.

La perdita di valore delle nostre obbligazioni governative non è infine gradita né da investitori istituzionali né da quelli privati, entrambi copiosi acquirenti del nostro debito pubblico e costretti a capitalizzare pesanti minusvalenze.

Manteniamo di conseguenza, nelle prossime sedute, l’attenzione vigile sul rendimento del BTP decennale verificando anche l’impatto della consultazione referendaria sui mercati finanziari.