Sedici sedute consecutive di rialzo nelle scorse settimane rappresentano un record storico per il listino giapponese che, superando i 21.000 punti. è ritornato ai livelli non visti dal 1996.

Dopo una giornata di pausa, il rally è ripartito e l’indice ha superato di slancio anche i 22.000 punti ed è sempre salito nel mese di ottobre, eccetto per quell’unica seduta negativa.

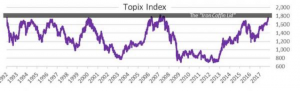

Tale livello è ritenuto uno spartiacque importante. Qualora, invece, facciamo riferimento al grafico del Topix, l’indice più rappresentativo anche se meno conosciuto del mercato azionario nipponico, il picco raggiunto in queste ultime sedute rappresenta un tetto dal quale il mercato è stato sempre respinto dal 1992 ad oggi in almeno cinque occasioni.

I motivi di una simile accelerazione sono diversi, ma ormai anche assai noti.

Alla solita debolezza dello yen, agevolata dal recupero del dollaro nell’ultima settimana, si associa la politica accomodante della Banca Centrale domestica che, non solo ha schiacciato i tassi di interesse a zero od anche negativi fino alla scadenza decennale, ma ha iniziato a comprare quote di Etf azionari, facendo salire l’indice da 13.000 punti ai livelli attuali.

Storicamente il mercato azionario locale ha sempre evidenziato livelli di sotto performance ed in particolare nei periodi di bassa crescita post recessione od a seguito di una eccessiva euforia, successivamente implosa, condannando gli indici ad una lunga fase di modesta crescita. Una di queste situazioni si verifica frequentemente quando la capitalizzazione del mercato supera l’ammontare del Pil domestico, come sta accadendo con il rialzo di quest’anno, che potrebbe essere il precursore di una futura correzione.

Indipendentemente dalla droga monetaria, uno dei veri motivi della mediocre performance del mercato azionario domestico, almeno fino ad inizio del 2014 (inizio della Abenomics) è attribuibile alla modesta crescita del Paese. Negli ultimi dieci anni, il Pil è salito complessivamente del 1,7%, lo 0,17% medio annuo a causa di sei recessioni nello stesso periodo. Nel decennio precedente la crescita è stata ancora più contenuta.

La debolezza dell’economia nipponica si sposa con le preoccupazioni per la decrescita demografica del Paese, che ha zavorrato la ripresa degli indici azionari, rispetto a quella stratosferica degli altri Paesi occidentali.

Purtroppo tale problema tenderà ad aggravarsi negli anni futuri.

In chiusura, è ancora la Banca Centrale l’ago della bilancia del mercato azionario giapponese.

Il grafico mostra che in meno di sei anni la Banca del Giappone ha comprato (dato in percentuale) i tre quarti di tutti gli ETF emessi.

In presenza di scarse emissioni future di nuovi prodotti, l’Istituto monetario potrebbe essere costretto a ridurre gli acquisti del mercato o diversamente iniziare a comprare i singoli titoli sul mercato. Un simile gioco di azzardo diventerebbe assai pericoloso ed esporrebbe la Banca Centrale a perdite pesanti in presenza di correzioni degli indici.

Nel frattempo, l’euforia per la lontananza ancora dai record del 1989 potrebbe spingere gli attuali livelli ancora un po’ più in alto, mettendo, di conseguenza, il mercato a rischio di successive ricadute.