Finisce il primo trimestre con mercati azionari ancora rampanti e desiderosi di crescere ulteriormente. La crisi dei mercati emergenti a gennaio, l’implosione ucraina a febbraio, l’annessione russa della Crimea a marzo e l’insolvenza di alcune società cinesi, non hanno scalfito l’ottimismo degli investitori. Spread dei Paesi periferici sempre più ridotti per la ricerca di rendimenti soddisfacenti, ormai introvabili. La scenario appare più sereno, ma solo quello finanziario. La situazione economica merita una profonda ed attenta analisi, partendo dal Giappone per arrivare agli Stati Uniti, passando per Cina, Russia ed Europa, ma senza dimenticare le disastrate economie emergenti. Venti di guerra, fughe di capitali e bolle finanziarie a rischio scoppio, sono ancora evidenti e non risolte ed alcuni mercati cominciano a metabolizzare il rischio di una prossima crisi. Scossone nel primo turno delle elezioni amministrative francesi con il partito di Hollande in forte”débacle”.

MERCATI FINANZIARI: Rallenta la corsa a marzo dei mercati azionari USA, dopo un febbraio scoppiettante. Lo S&P500 chiude la settimana in leggero ribasso. Male invece il Nasdaq con l’indice che scende del -2,8%, peggior calo dall’agosto 2012. Crolla l’indice biotecnologico del -14%, dopo l’inarrestabile corsa degli ultimi del +350%, negli ultimi cinque anni. Mercati asiatici in recupero nella settimana, malgrado il deludente dato PMi cinese. La speranza di un ennesimo stimolo di Pechino all’economia o alla tenuta del sistema finanziario, riaccende le speranze degli speculatori, sempre convinti dell’intervento delle banche centrali a salvataggio ultimo dei danni, da loro stesse provocati. Europa in forte recupero con Italia, Spagna e Francia che registrano nuovi massimi dell’anno, mentre Londra e Francoforte rimbalzano avvicinandosi ai massimi. La litania è sempre la solita, ma sempre più pericolosa: l’unica alternativa ai rendimenti obbligazionari in calo è l’investimento azionario. Un vecchio adagio che in passato ha sempre portato a grossi disastri nei portafogli privati. Rendimenti periferici ai minimi storici con BPT 10y al 3,29% e 5y all’ 1,88%, mentre il Bonos (Spagna-10y ) rende il 3,24%. Si appiattisce, invece la curva dei tassi americani con i rendimenti tra il titolo a 5y e a 30y mai così vicini negli ultimi cinque anni: 1,73% e 3,52%, meno di 200 basis points: un segnale che i tassi a breve in Usa stanno invertendo la marcia molto velocemente, fenomeno che pochi hanno ancora metabolizzato. Settimana euforica anche per i mercati emergenti con le borse di India e Vietnam che segnano un nuovo massimo storico. Scende invece l’oro, ma recupera il rame. In sintesi:

- Oro ed argento scendono del -3%, peggior discesa in 3 mesi

- Rame +2.9%, miglior settimana in sei mesi

- Russell (small caps USA) -3.75%, peggior settimana in 22 mesi

- Nasdaq -2.80%, peggior calo in 11 mesi

- Emerging Markets stocks +4.5%, miglior performance degli ultimi 7 mesi.

MERCATI EMERGENTI: la Russia gioca con l’Ucraina ad il gatto con il topo. Crisi a mio parere fortemente sottovalutata e che deve ancora definitivamente scoppiare. Crescono tensioni e difficoltà in Venezuela con la svalutazione del bolivar in questa settimana.

TURCHIA: abbatte un aereo siriano, reo di avere invaso il proprio spazio aereo, innalzando la già presente tensione con il regime nemico di Damasco. Oggi elezioni amministrative nel Paese, vero test per il criticato e corrotto governo del primo ministro Erdogan. Persiste la lotta ai social network con la chiusura anche di YouTube, dopo quella di Twitter successivamente revocata.

EGITTO: 529 sostenitori dei Fratelli musulmani sono stati condannati a morte ed il generale Al Sisi si presenta alle elezioni presidenziali come candidato principale.

BRASILE: Taglio del rating da parte di S&P per le prospettive di crescita del Pil ridotte ad un modesto +1,8% nel 2014, a causa del forte indebitamento privato che continua a penalizzare i consumi.

UCRAINA: Crisi politica ed economica si intrecciano su un pericoloso binario, mentre le armate russe stazionano sempre più numerose ad est dei propri confini. Il Fondo Monetario Internazionale ha approvato l’erogazione di $14-18 miliardi, parte di un progetto di sostegno internazionale di $27 miliardi. Il prezzo del gas aumenterà a breve tra il +50 ed il +100%, mentre sono previste tasse sui depositi per rinpinguare le casse statali vuote. Secondo fonto governative le riserve di petrolio sono sufficienti fino a fine aprile. Il leader dei contestatori neo nazisti viene ucciso dalla polizia ed il partito chiede la rimozione del nuovo primo ministro. Le truppe ucraine si sono ormai ritirate dalla Crimea e sono state disposte a protezione dei confini orientali , per prevenire una invasione dell’Armata rossa.

RUSSIA: $70 miliardi sono usciti dal Paese da inizio anno. Secondo fonti internazionali, qualora la cifra raggiungesse i $100 miliardi, la Russia entrerebbe in recessione. 60.000 soldati sono disposti ai confini orientali dell’Ucraina già da due settimane, per una possibile invasione. Anche la Moldavia e la Bielorussia sembrano disponibili a rientrare sotto la sfera russa. La Russia rafforza i propri legami economici e commerciali con la Cina, cercando di trovare nuovi sbocchi per i propri mercati. Il principale produttore di mondiale di alluminio ha grossi problemi di liquidità e sta cercando di rinegoziare i $10 milioni di debiti per evitare un possibile default.

VENEZUELA: i morti salgono a 33 nelle dure repressioni delle proteste contro il Governo. Il Paese è spaccato in due, ma qualche crepa tra i sostenitori della maggioranza si inizia a intravedere. La moneta nazionale, il bolivar è stata svalutata in settimana dell’88% da $6,5 a 51,86, nel tentativo di aumentare l’offerta di dollari e stroncare il mercato nero dove è ancora quotato a 57-58. Questa svalutazione sarà molto pesante per le imprese straniere che ancora operano nel Paese.

UNGHERIA: banca centrale taglia i tassi di altri 10bps al 2,%6. La discesa è forse stata eccessiva, con oltre 20 tagli da inizio 2013, quando i tassi erano oltre il 7%, come sottolineato dal Fondo Monetario internazionale.

EUROPA: l’indice PMI è sceso lievemente a marzo a 53,2 dai 53,3 di febbraio, ma sopra le aspettative di 52,3. Le componenti manifatturiere e servizi sono calate, sebbene l’eurozona abbia conosciuto il suo miglior trimestre dal secondo trimestre 2011. I dati sembrerebbero dimostrare un incremento di Pil del +0,5% nel primo trimestre, rispetto al +0,3% del precedente trimestre. Il dato tedesco è stato inaspettatamente deludente, mentre quello francese è ritornato sorprendentemente sopra i 50 punti (crescita). Molti produttori di auto europei, presenti con stabilimenti in Russia, soffrono della pesante svalutazione del rublo.

Il maggior problema rimane il rischio di deflazione in Europa con i dati che verranno rilasciati domani, prima del meeting BCE di martedì. I dati preliminari di Spagna e Germania sono molto deflazionistici. La banca centrale ha dichiarato di voler indebolire l’euro. Ovviamente dovrà utilizzare strumenti di politica monetaria non convenzionale come il QE americano, che parecchi disastri ha già provocato negli Stati Uniti. La posizione della Germania al riguardo non è ben definita, preferendo una valuta forte che metta in difficoltà i suoi principali concorrenti esportatori (Francia, Italia e Spagna)

FRANCIA: fiducia dei consumatori cresce ad 88 a marzo da 85 a febbraio, superando il consenso di 85. L’attività manifatturiera in Francia è di nuovo in espansione a febbraio: PMI: 51.9 contro 49.8 e 49.7 previsto. Tuttavia i prezzi del settore privato francese calano a marzo per il 22esimo mese consecutivo. Aumentano le richieste di disoccupazione anche a febbraio: +31,5k ed il numero complessivo di senza lavoro sale al nuovo record di 3,347mln. Negativo anche il dato sulla spesa al consumo che scende a febbraio del –0,3% sull’anno precedente, rispetto ad una previsione di crescita del +0,7%.

GERMANIA: Indice IFO, che misura le aspettative delle aziende tedesche, in discesa a marzo da 108,3 a 106,4. Il dato delude le attese di 107,7. Il titolo a due anni sale oltre i 30 bps, il rendimento più elevato da metà 2012 (33), assecondando il tentativo di indebolimento dell’euro.

ITALIA: continua l’euforia sui mercati italiani, grazie alla spesa di investitori esteri. Si tratta però di investimenti ancora troppo speculativi e non legati ai veri fondamentali di ripresa del Paese, che ancora latita. Le banche italiane registrano uno spread tasso medio impieghi / tasso medio raccolta pari a 206, contro 329 nel 2007 (fonte Abi). Spazi strettissimi per respirare, con spread tra raccolta e impieghi così ridotto (2%), diventa più difficile per le banche italiane fare i margini per pagare i costi e le perdite.

SPAGNA: muore Adolfo Suarez, politico illuminato, traghettatore della Spagna dalla dittatura di Franco alla democrazia monarchica. Proteste di piazza contro l’austerità a Madrid lo scorso weekend, con migliaia di persone, sono sfociate in tafferugli con la polizia. Bilancio finale: 103 feriti (2\3 sono poliziotti) e 29 arresti. Male il dato preliminare sui prezzi al consumo che scende a marzo del -0,2%, mentre il mercato si aspettava una modesta crescita del +0,1%, in linea con il mese precedente. E’ il peggior dato dall’ottobre 2009.

Anche le vendite al dettaglio sono tornate a calare a febbraio, dopo la crescita del +0,5% di gennaio e dopo ripetute salite dallo scorso settembre. La deflazione spagnola diventerà un ulteriore incubo per il Governo, costretto a tagliare 2,5%/Pil di deficit nei prossimi 18 mesi. Il deficit 2013 si è attestato ad un deludente 6,64%, rispetto al target del 6,5% previsto ed elevato dall’iniziale 5,5%. Malgrado tutti i tagli, il miglioramento rispetto al 6,94% del 2012 è insignificante. Anno record il 2013 per la chiusura di sportelli bancari. Dal 2008 al 2013 le banche hanno chiuso 12.352 sportelli, delle quali 4.451 e 20.000 lavoratori solo lo scorso anno.

GRECIA: qualche incoraggiante progresso ma ancora molto da fare. Depositi privati scendono a febbraio a 160.54 Bln dai 161.03 di gennaio.

GRAN BRETAGNA: commercio al dettaglio (incluso settore auto) a febbraio:+1,7% rispetto al mese precedente e +3,7% rispetto stesso periodo 2013. Ex membro della banca centrale mette in guardia sul rischio della gigantesca bolla immobiliare a Londra.

USA: indice PMI manifatturiero scende a 55,5 a marzo, rispetto al 57,1 di febbraio. Gli ultra 65enni che sono costretti a lavorare raggiungono a febbraio il 19% della forza lavoro, il livello più elevato in 52 anni, in quanto un numero crescente di pensionati non riesce a vivere con la propria pensione. Cresce la fiducia dei consumatori a marzo ad 82 contro il 79 di febbraio. Tuttavia l’indice di fiducia del Michigan (ricerca privata) scende, a conferma che i dati pubblici non sono affidabili o manipolati, visto che la maggior parte dei risultati macroeconomici nel mese sono stati negativi, in particolare per il settore immobiliare. Male infatti anche la vendita di beni consumo durevoli, se depurata dalla componente più volatile degli aerei. Terza e definitiva revisione del Pil quarto trimestre a +2,6%, sotto il 2,7% previsto ma meglio del +2,4% della seconda versione. Citigroup, una delle cinque principali banche nazionali, non passa gli “stress tests” della banca centrale, e non può distribuire dividendo o ricomprare proprie azioni come hanno fatto altri 15 Istituti.

GIAPPONE: le vendite di oro fisico sono cresciute del +500% da inizio anno per proteggersi dalla ripresa dell’inflazione e dall’aumento dell’IVA introdotto il prossimo primo aprile.

CINA: l’indice manifatturiero scende a marzo a 48.5 dal 48.1 di febbraio e sotto la previsione di 48,7. E’ il peggior dato in otto mesi ed uno tra i più deludenti dal collasso di Lehman. Si sono registrati dei bank-run (corsa agli sportelli) in due banche locali con poche agenzie per voci diffuse su possibili loro insolvenze. Come al solito la banca centrale è intervenuta a tacitare il tutto per evitare un pericoloso contagio. Lo yuan continua ad indebolirsi su voci di continue insolvenze sia societarie che bancarie. In settimana ha sfondato quota 6,20 arrivando fino a 6,215. Oltre questo livello, molti investitori potrebbero esseri costretti a chiudere posizioni speculative accentuandone la discesa. L’obiettivo di crescita del +7,5%, appare irrealizzabile a meno di qualche ritocco artificiale dei dati dichiarati, come spesso accade.

AUSTRALIA: salgono anche in questa nazione i rendimenti dei titoli a due anni, fino al 2,86%, i più elevati tra I 21 Paesi sviluppati, con una previsione di crescita fino la 3,27% per fine anno. L’incremento è trainato dal cambiamento di policy della banca centrale da espansivo a restrittivo, in seguito all’imprevisto rafforzamento dell’economia, malgrado il rallentamento cinese.

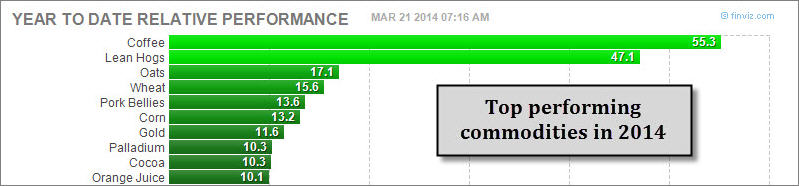

MATERIE PRIME: da metà febbraio I prezzi dei bovini sono cresciuti del +23%. Da fine gennaio invece, il grano è salito del +23%, il caffè del +80%. L’oro del +12% ma è poi sceso della metà del guadagno. Petrolio -6% e rame 12% (-8% ora dopo il rimbalzo di questa settimana) nello stesso periodo temporale.

Obama è in Arabia Saudita, dopo il tour europeo, per recuperare i rapporti con l’alleato mediorientale, deteriorati per il mancato intervento in Siria, la scorsa estate. Tuttavia si sospetta un accordo per far scendere il prezzo del petrolio e mettere in difficoltà la già traballante economia russa.

BANCHE: il credito alle imprese Slovene scende del -15,8% a febbraio, il maggiore declino di sempre. Anche a febbraio aumenta la quota di titoli pubblici detenuti dalle banche dei Paesi periferici. Quelle italiane sono arrivate al record di €415,6 miliardi, grazie all’incremento di valore di mercato. Cresce anche la quota di debito greco nelle banche elleniche, mentre scende quella spagnola e portoghese.

VALUTE: Per quale motivo prosegue l’indebolimento del dollaro anche con il tapering ? Ci sono almeno due ragioni evidenti. La prima è strutturale in quanto da inizio secolo, con la nascita dell’euro, le banche centrali stanno riposizionando le loro riserve anche in altre divise e la quota di dollari detenuti è scesa dal 70% di inizio millennio, al 60% odierno. La seconda ragione è molto più recente perché Cina, Russia e Giappone stanno vendendo Treasuries. L’euro è sceso fino a 1,375 in settimana sulle ammissioni di un membro BCE intenzionato ad indebolire la valuta entro fine anno, ma aiutato anche dalle aspettative deludenti sui prossimi dati sull’inflazione di marzo. La divisa unica scende anche nei confronti della sterlina.

Continua invece il trend positivo del dollaro australiano, trascinato dai positivi dati macroeconomici del continente.

Stabile ancora il rapporto dollaro/yen tra 102 e 102,5. Tentativi di rompere questo stretto “range” sono stati fatti in settimana in entrambe le direzioni, ma senza alcun esito definitivo.

SINTESI: la Fed ha cambiato marcia, ma i mercati finanziari ancora non se ne sono accorti. I tassi a breve saliranno ed i mercati obbligazionari ed azionari sono destinati a soffrire. La compiacenza infinita nell’intervento della principale banca centrale svanirà molto presto e gli indici azionari dovranno dimostrare che il rialzo ottenuto abbia basi solide, altrimenti il risveglio sarà molto pesante. I fondamentali, ormai ignorati da anni nel perseguimento dell’unico mantra della liquidità, torneranno presto di moda ed evidenzieranno che siamo andati su Marte con la mongolfiera. Continuo a sentire le solite sirene che sostengono che questa volta è diverso. Si forse hanno ragione, lo è ma non per il ruolo giocato dalle banche centrali, ma per il crollo al quale andremo incontro, probabilmente più pesante dei due precedenti del 2000 e del 2007, che ormai ci siamo dimenticati.