Mancava solo l’arrivo della Cina, l’unica tra le grandi potenze mondiali ancora assente dalla rissa valutaria ormai scoppiata già da alcuni anni ed accentuatasi significativamente negli ultimi mesi.

Inaspettatamente lo yuan, la valuta locale, è crollato dell’1%, sia nella seduta di martedì 26, che in quella di venerdì’ 28, l’ultima di febbraio.

La divisa cinese si era rivaluta di quasi il 4% verso il dollaro americano in quasi un anno, passando da 6,24 del febbraio 2013 fino a 6,02 dello scorso gennaio. Poi il crollo di questa settimana, il peggiore di sempre in questo lasso temporale, mentre quello giornaliero è il più significativo dal dicembre 2008, periodo successivo al fallimento di Lehman Brothers ed inizio della Grande Recessione mondiale.

Per quale motivo questa inversione di tendenza è stata così improvvisa e significativa? Il Governo e la banca centrale, dopo anni di incessante svalutazione della moneta, avevano cambiato politica nell’ultimo biennio. Credono infatti che uno yuan forte possa fare aumentare i consumi interni, rendendo i cinesi più consapevoli della loro crescente potenza economica. Inoltre le esportazioni sono ormai consolidate nel mondo e non dovrebbero essere danneggiate da un apprezzamento valutario. I rischi arrivano invece dal mercato del lavoro con rivendicazioni salariali in crescita, in linea con l’aumento del costo della vita, le quali spingono le aziende multinazionali a spostare nuovi progetti di investimento verso il Vietnam, Paese nel quale la manodopera costa meno.

Le autorità monetarie non hanno però fatto i conti con gli investitori finanziari o, per meglio dire, certi speculatori. Questi ultimi, grazie alla eccessiva quantità di denaro in circolazione stampato dalle banche centrali negli ultimi anni, hanno infatti individuato l’opportunità di realizzare il carry trade tra il biglietto verde e lo yuan, vendendo la divisa americana ed acquistando quella cinese, per investire in investimenti ad alto rischio e con rendimenti più elevati. Ora il castello potrebbe implodere con l’aggravante di un sistema già indebolito dal dilatarsi della bolla creditizia, che ha ridotto la liquidità nel sistema finanziario e bancario e necessita del continuo intervento della banca centrale per evitare fallimenti a catena.

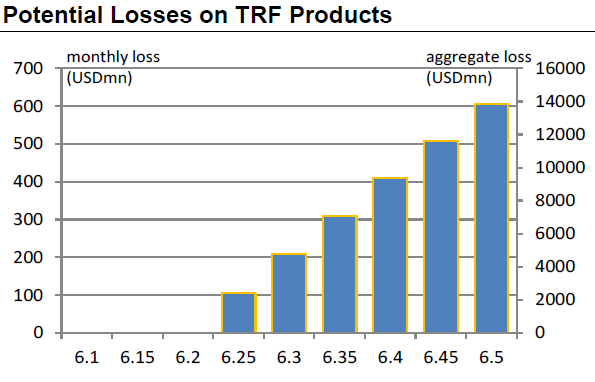

Il grafico sottostante evidenzia che, al raggiungimento del cambio di 6,25 contro dollaro, iniziano le perdite per i detentori di attività finanziarie acquistate negli anni precedenti. Se poi il cambio dovesse arrivare fino a 6,5 il bagno di sangue sarebbe notevole.

La svalutazione è in parte voluta dalla banca centrale che spera di limitare gli investimenti solo finanziari e non produttivi. Difficile però, controllare ora una simile quantità di denaro e gli effetti collaterali.

Chiudiamo la parentesi cinese, fondamentale per capire quanto siano importanti in un mondo così globalizzato gli spostamenti del cambio ed in particolare nelle relazioni degli scambi commerciali con gli altri Paesi. Dietro questa improvvisa manovra cinese, c’è sicuramente anche la volontà di reagire alla svalutazione dello Yen giapponese, in atto da 18 mesi, la quale danneggia le esportazioni cinesi.

Aspettiamoci presto anche un intervento della Corea, terzo polo economico asiatico, che non potrà certo stare a guardare che il won si rafforz, danneggiando le proprie esportazioni.

Riguardo alla svalutazione dello yen, ho già parlato recentemente e degli effetti incerti sull’economia giapponese. Qui il carry trade è al contrario. Si comprano dollari e si vende la divisa nipponica. Ma a beneficiarne sono quasi esclusivamente gli assets finanziari, come la Borsa di Tokio, in rialzo del +60% da dicembre 2012. Il deficit commerciale ha raggiunto invece livelli record a gennaio con le importazioni che sono cresciute più delle esportazioni, malgrado il deprezzamento del cambio.

Dubbi e perplessità crescono pertanto sulla guerra valutaria, ormai senza esclusioni di colpi. Tra i grandi protagonisti non potevano mancare gli Stati Uniti. Il massiccio quantitative easing (creazione di nuova base monetaria attraverso l’acquisto di titoli del debito pubblico ed ipotecari), in aggiunta all’indotto calo dei tassi di interesse, derivato da questa politica monetaria ultra espansiva e non convenzionale, ha indebolito il biglietto verde, favorendo il forte export del Paese nordamericano.

Tuttavia, non sempre le svalutazioni o rivalutazioni dei cambi sono pilotate dalle banche centrali.

Alti tassi, materie prime ed investimenti minerari hanno portato dollaro canadese e australiano ai massimi storici contro tutte le valute forti, provocando il rallentamento della forte crescita economica. Di conseguenza, dalla metà 2013 entrambe le valute hanno iniziato un rapido declino a causa del calo dei prezzi delle materie prime.

Altro esempio è la crisi valutaria dei mercati emergenti non voluta dai Paesi, ma subita a seguito delle politiche monetarie delle grandi banche centrali, delle quali si è già parlato.

La grande quantità di denaro, generata dai diversi QE, ha portato flussi di capitali inaspettati verso i Paesi in via di sviluppo, generando inizialmente una improvvisa rivalutazione delle divise locali con una certa preoccupazione per la competitività delle rispettive esportazioni. Poi si è affacciato il tapering a dicembre, la riduzione dello stimolo monetario, e prima ancora la minaccia di adottarlo lo scorso maggio. Da allora alcune valute emergenti si sono svalutate con cadute anche superiori del 30% per la lira turca ed il rublo russo. Altre si sono limitate ad un 15%, come il rand sudafricano, la rupia indiana ed indonesiana. I capitali sono fuggiti e la diaspora prosegue con la 12esima settimana consecutiva di flussi finanziari negativi da inizio anno. Le motivazioni sono più strutturali e meno speculative rispetto alle precedenti. La fuga di denaro ha messo a nudo gli eccessivi debiti delle partite correnti generati in anni di selvagge importazioni e di investimenti, che spesso diventano improduttivi e pesantemente a debito. Quest’ultimo rimane poi come un cerino acceso, non viene restituito alle banche che, a loro volta, riducono i prestiti, innescando una spirale di fallimenti aziendali e di restrizione ai consumi familiari, già ben nota anche in Europa.

Infine abbiamo avuti i crolli del peso argentino, del bolivar venezuelano e della grivnia ucraina. Qui si sommano anni di populismo e di politiche di sussidi pubblici che hanno nascosto gravi responsabilità gestionali dei politici/tiranni al timone dei Paesi.

Tutti in campo pertanto e ben schierati. Mancava solo l’ultimo giocatore ed è uno dei più importanti: la Cina.

La battaglia è solo iniziata, ma dobbiamo essere consapevoli che siamo ancora solo alle schermaglie iniziali. I governi e le banche centrali sanno che così la guerra non si vince, ma anzi innesta nuove tensioni. Tuttavia si tratta dell’ennesimo tentativo di prendere tempo, nella speranza che il quadro economico possa quanto prima migliorare.